EAポートフォリオシミュレータとは

EAポートフォリオシミュレータとは、EA-BANKに登録されている150個以上のEAを任意に組み合わせて、自分だけのポートフォリオを構築することを支援するツールです。ポートフォリオシミュレータそのものについて全体像を知るには、公式サイトの解説ページを見ていただくのがわかりやすいと思います。現在はこの解説ページの内容に加えて、「ポートフォリオ候補EAの自動抽出機能」「Out-of-Sample期間*の統計値表示機能」がリリースされています。

*Out-of-Sample期間とは、今回の場合はポートフォリオ配分計算に”使っていない”期間のことを指し、配分計算の妥当性を確認するために用います。

ポートフォリオ候補EAの自動抽出機能

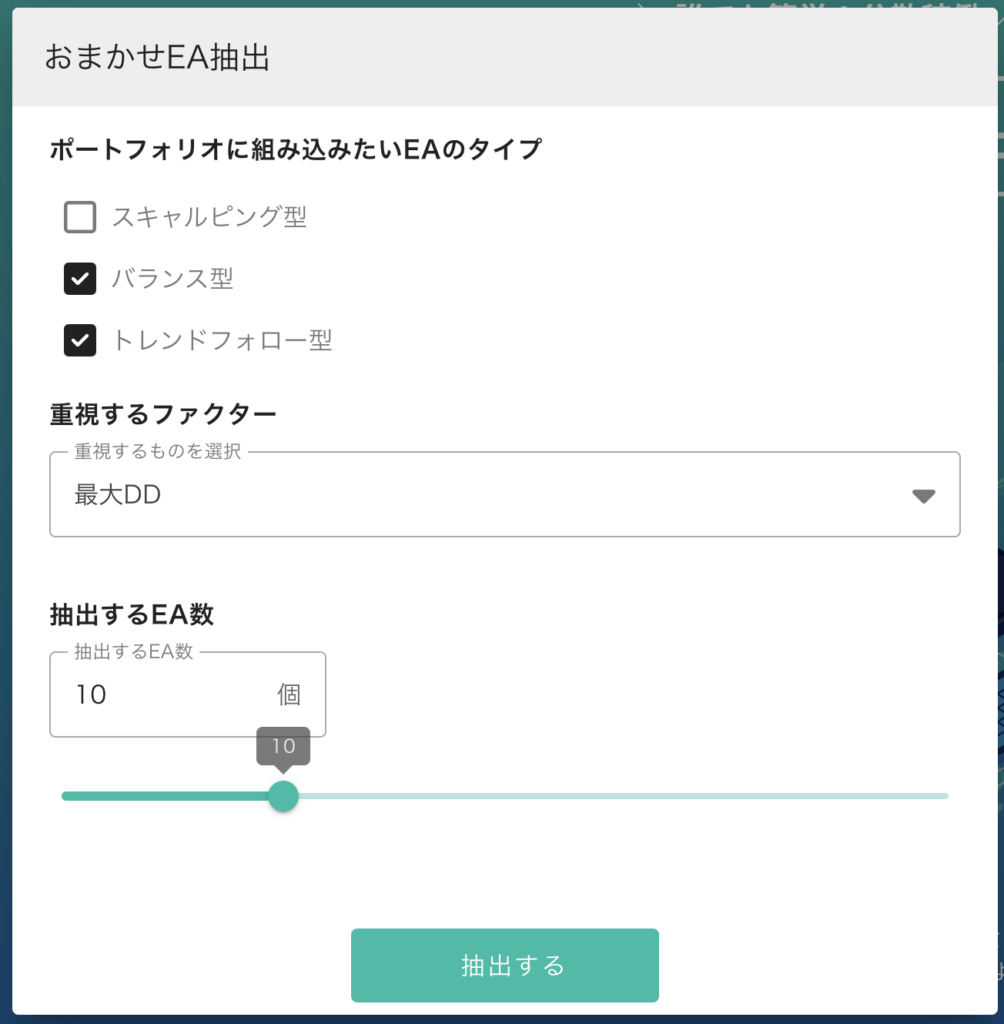

この機能は、前回解説したEAポートフォリオにおけるEAの分散を担保するために必要であった、「取引通貨」「取引戦略」「取引スパン」「損益相関」を考慮して、自動的に指定した数のEAを抽出してくれる機能です。ポートフォリオシミュレータ内の「おまかせEA抽出」をクリックすると利用できます。

「おまかせEA抽出」画面ではEA抽出条件を設定でき、「ポートフォリオに組み込みたいEAのタイプ」では「EAの取引戦略」の観点から抽出対象とするEAの種類を、「重視するファクター」では「似たEA」の中から最も良い1つを選ぶための基準を選択できます。「抽出するEA数」は文字通り何個のEAを抽出するかを選択します。

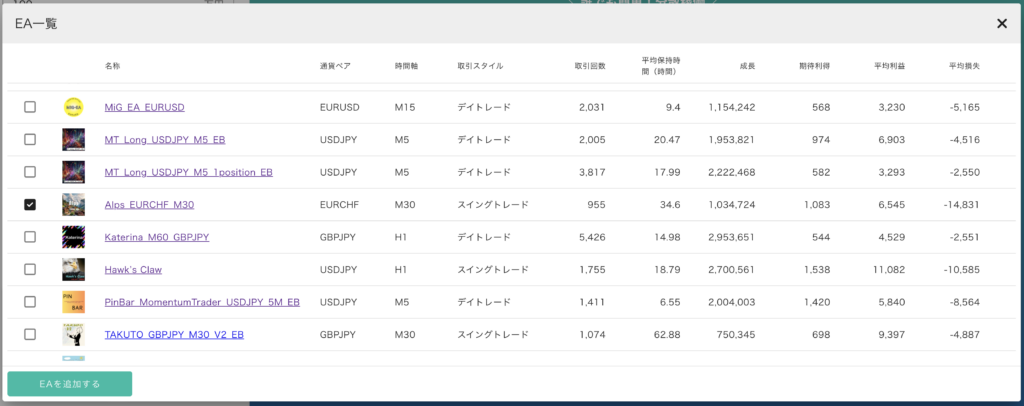

しばらく待つと以下のようなEA抽出結果一覧画面が表示されます。内容を確認して「EAをポートフォリオに加える」をクリックすると、ポートフォリオにこれらのEAが追加されます。抽出条件を変更したい場合は画面左上の「<<」をクリックしてください。

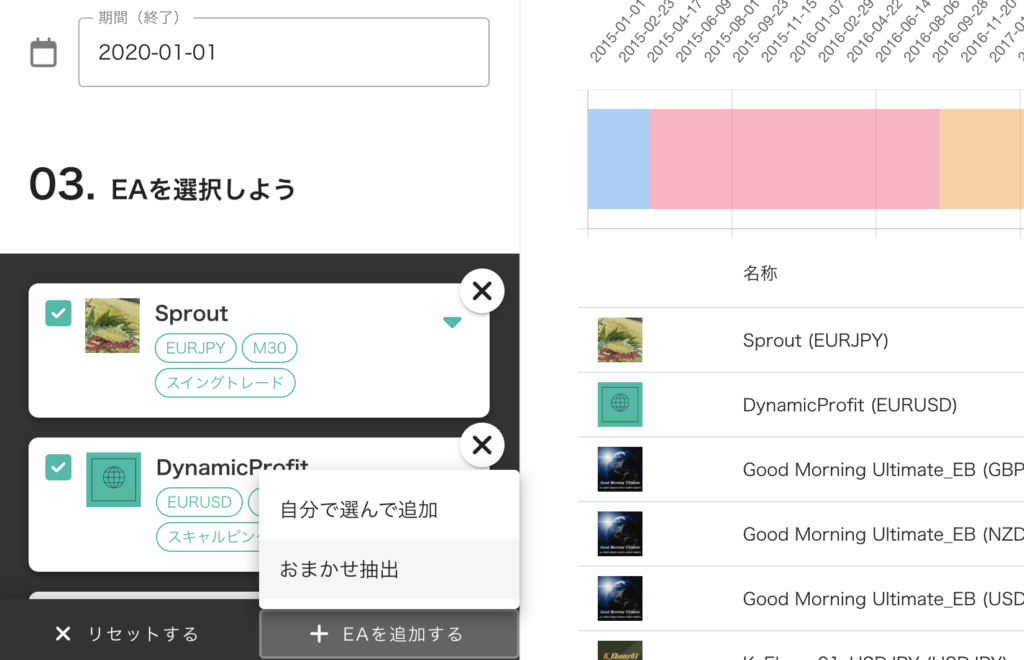

おまかせEA抽出は、すでに今のポートフォリオに新しいEAを加えたい場合にも使えます。「+EAを追加する」から「おまかせ抽出」を選ぶと先ほど同様にEA抽出の条件設定画面が現れます。

先ほどとの違いは「すでにポートフォリオに組み込まれているEA」が表示されている点で、「今のポートフォリオに追加するのに適したEA」を指定した条件に従い抽出します。例えば「バランス型」「トレンドフォロー型」メインのポートフォリオに少しのスキャルピングEAを加えたい場合などに使います。

条件指定後の流れは先ほどと同じです。

Out-of-Sample期間の統計値表示機能

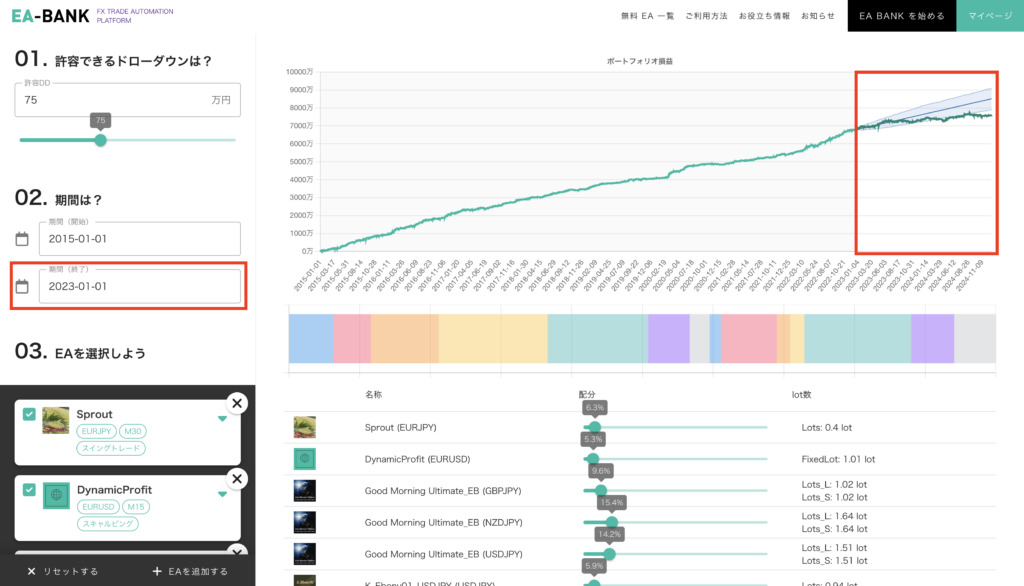

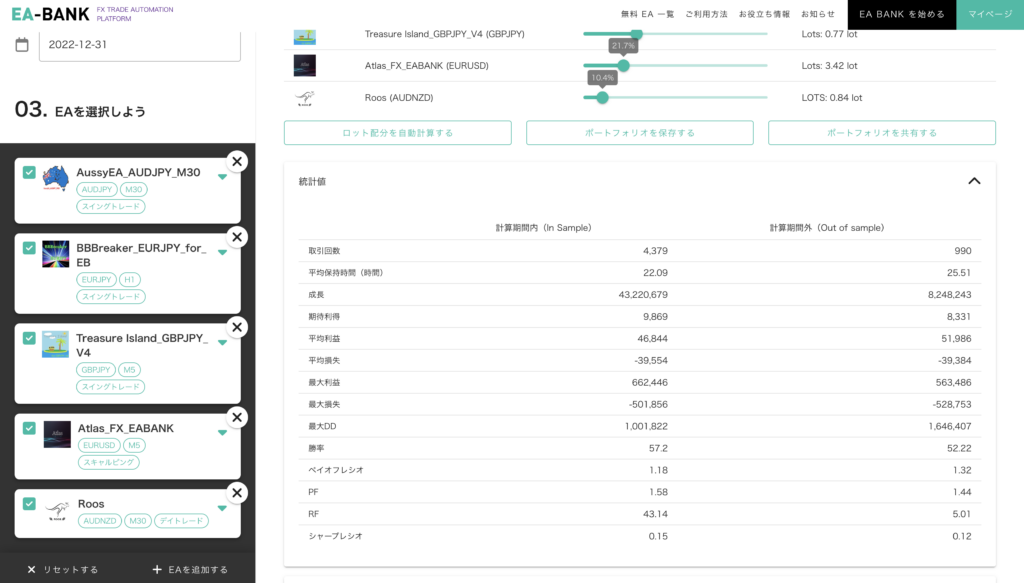

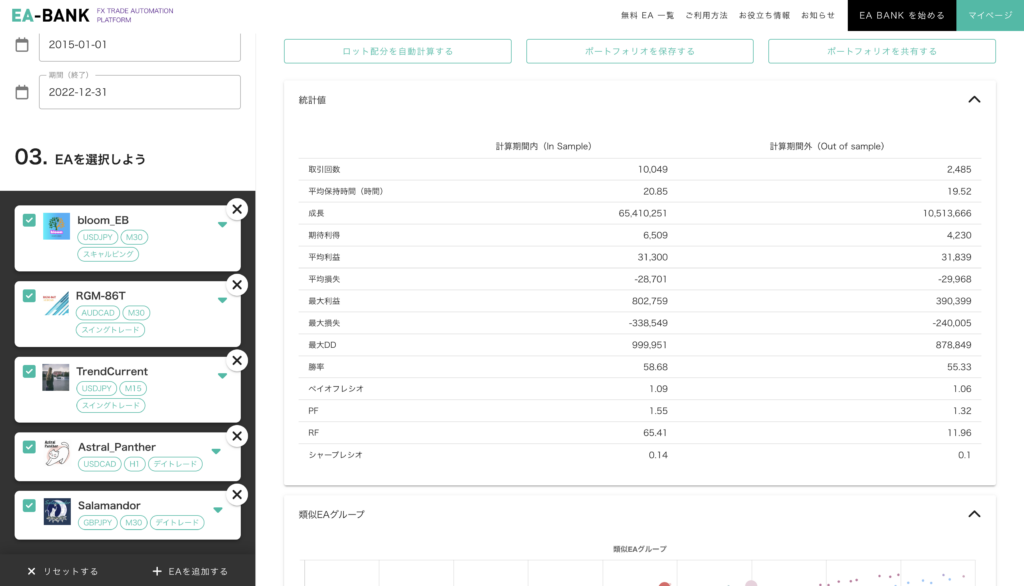

ポートフォリオシミュレータでは、ポートフォリオ配分計算の期間を前日(今日が2025/2/1であれば2025/1/31)までの期間で自由に指定できます。終了日が前日より前の日付(例えば2022/12/31)を指定した場合、終了日の翌日〜前日(2023/1/1〜2025/1/31)の期間はポートフォリオ配分計算に使わない期間になります。この期間をOut-of-Sample期間と呼び、その期間での取引の統計値を表示します。

反対にポートフォリオ配分計算に使う期間のことをIn-Sample期間と呼びます。ポートフォリオはこのIn-Sample期間での成績が良くなるように配分を調整されているため、この期間に過剰に適合してしまい、それ以外の期間で期待した通りに動作しない可能性があります。それを確認する手段の一つがOut-of-Sample期間の損益や統計値を確認することです。

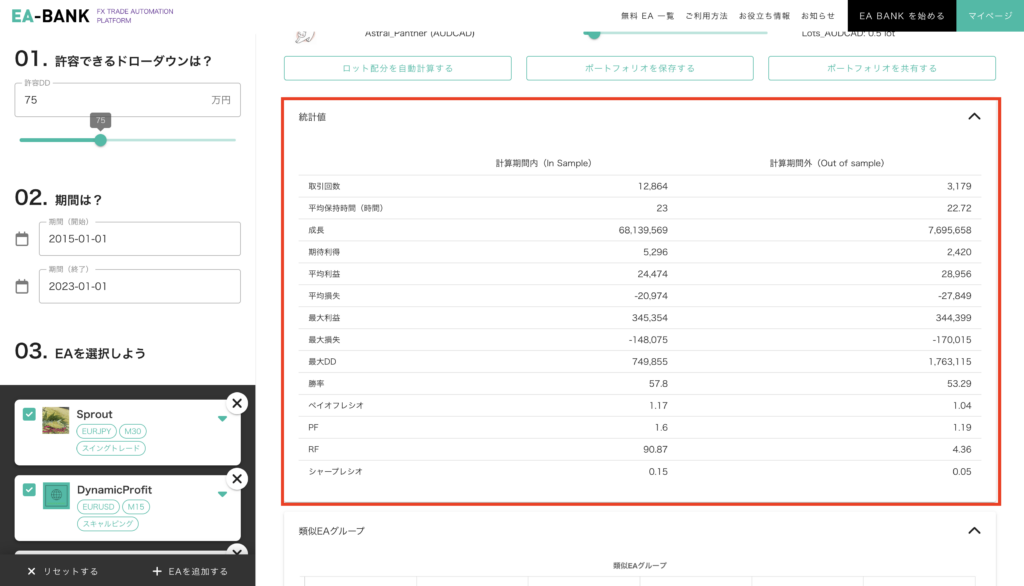

以下の2つの画像右側の赤枠で囲われたエリアがそれにあたります。 1枚目のグラフは、In-Sample期間の損益(薄緑)とIn-Sample期間の損益からの将来の予測損益レンジ(水色背景エリア)、Out-of-Sample期間の損益(濃い緑)が表示されています。水色背景エリアの中に濃い緑の線が入っていれば、過去の期待値通りに推移していると確認できます。 2枚目の表にはIn-Sample期間とOut-of-Sample期間の損益の統計値が表示されています。取引回数と成長は集計期間の長さに比例して数字が変わってしまうので比較する意味は薄く、それ以外の期待利得や勝率、Recovery Factor(RF)などの統計値を比較します。

ポートフォリオシミュレータを使ったポートフォリオ構築

自分でEAを選んでポートフォリオを組んでみる

実際にポートフォリオシミュレータを使って、ポートフォリオを組んでみましょう。

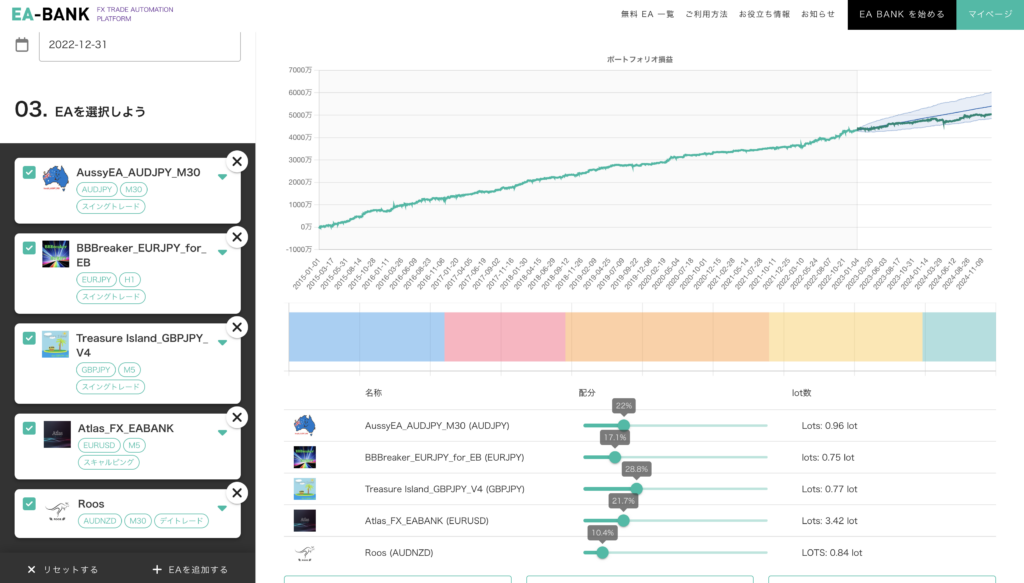

まずは5個のEAを使ったポートフォリオを組むことにします。

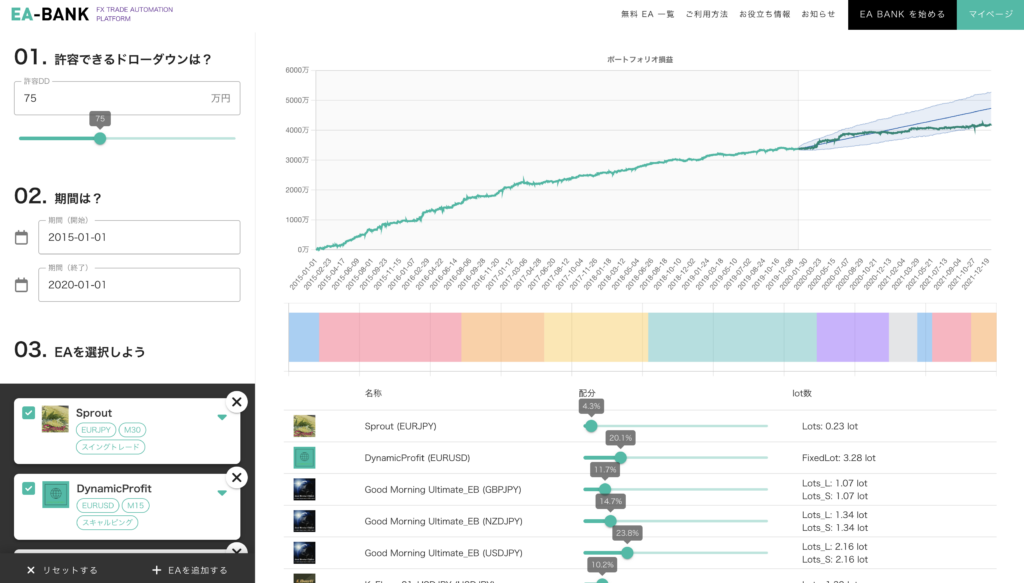

1. 許容するドローダウンを入力します。

この値はポートフォリオ運用の際に自分が許容できる最大ドローダウンの値を入力します。注意して欲しいのは、あくまで過去のデータを元に算出されるドローダウンなので、実運用ではその値を超えるドローダウンが発生する可能性があります。資金効率とリスクのトレードオフを考えると、運用資金の20%(ローリスク)〜50%(ハイリスク)の中で自分が許容できる値を設定しましょう。

2.ポートフォリオ算出期間を入力します。

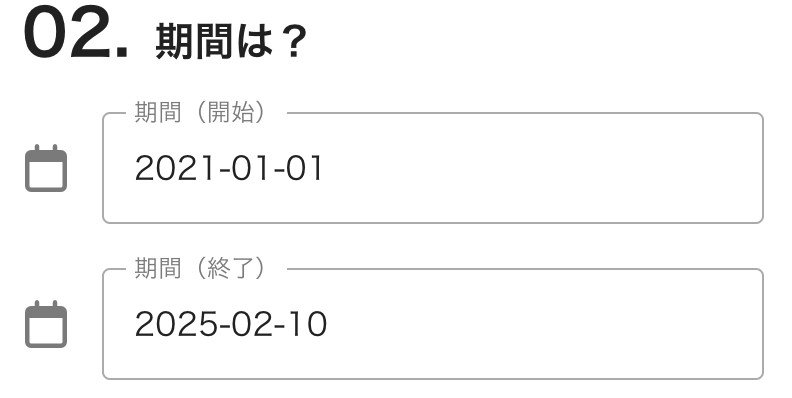

今回は成績を見るための練習も兼ねて、2015/01/01〜2022/12/31を設定してください。この設定では、In-Sample期間は8年間、Out-of-Sample期間は2年ちょっと(計算日によって変わる)になります。

3.「自分でEAリストから選ぶ」を選択します。

a. まず一つEAを選ぶ。

開いたEA一覧ウィンドウの中から、どのEAでも良いので自分が気になるEAを1つ選んでください。期待利得やRecovery Factor(RF)、シャープレシオでソートして最も良いEAを選んでも構いません。例では、Alps_EURCHF_M30(EURCHFでペイオフレシオ0.44)を選ぶことにします。

b.「取引通貨」「取引戦略」「取引スパン」を分散させて残りの4EAを選ぶ。

取引通貨=通貨ペア、取引戦略=PayoffRatio(ペイオフレシオ、PR)、取引スパン=平均保有時間として、これらをできるだけ分散させて残りの4つのEAを選んでください。 例で選んだTK-EX USDJPYは通貨ペア=EURCHF、ペイオフレシオ=0.44、平均保有時間=34.6ですので、別の通貨ペアでペイオフレシオ・保有時間が異なるEAを探します。ペイオフレシオと保有時間は比較的正比例する傾向があるので、ペイオフレシオと保有時間が、(低い・短い)〜(高い・長い)の組み合わせを、いろいろな通貨ペアから選ぶ、という考え方をすると選びやすいです。 なお、通貨ペアはペアとして異なるだけでなく、含まれる「通貨」自体の重複をできるだけ減らすことが望ましいです。5EAの場合は10種類の通貨を1回ずつ採用している状態が最も良いのですが、いつも欲しい種類のEAが存在していて成績も良いとは限らないので、6種類の通貨で4種類は2回ずつ採用するくらいでも構いません。採用できそうなEAと相談して決めましょう。 選び終えたら「EAを追加する」をクリックします。

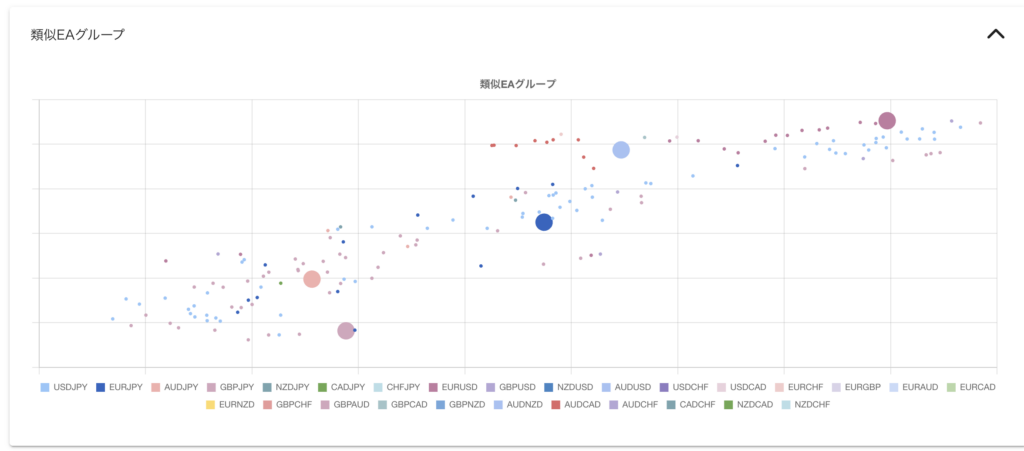

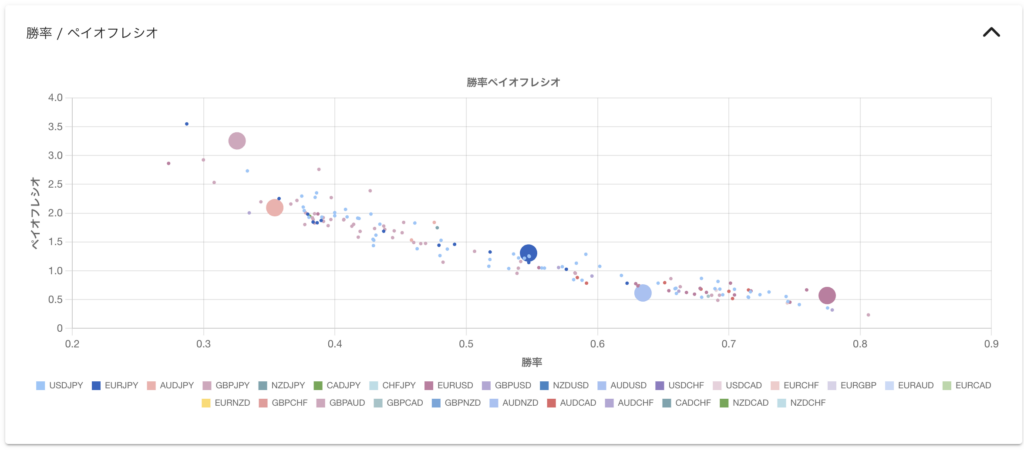

4.EAの分散状況を確認する。

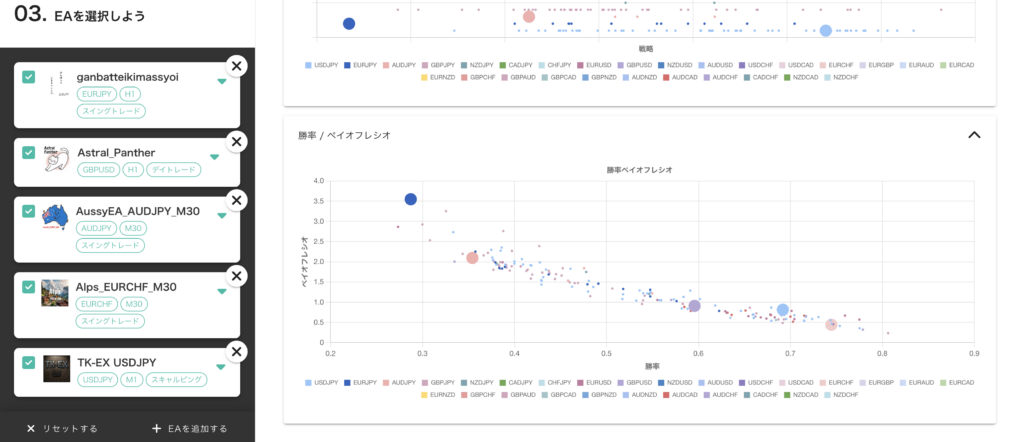

EAをポートフォリオに追加したら、「類似EAグループ」や「勝率/ペイオフレシオ」のグラフを確認し、全体にまんべんなくEAが分布しているかを確認します。以下の図の場合、「類似EAグループ」では比較的綺麗に分散していますが、「勝率/ペイオフレシオ」では真ん中らへん(ペイオフレシオ1.0〜1.5周辺)が抜けており、右側(ペイオフレシオ0.6あたり)に2つのEAが固まっています。片方を真ん中に移せれば理想的ですが、都合よくそのようなEAが存在するとは限らないので、2,3個のEAをまとめて変えないと上手くいかないことが多いです。手作業でポートフォリオを組む場合、納得がいく構成になるまで何度も試行錯誤が必要になります。

5.ポートフォリオの損益グラフと統計値を確認する。

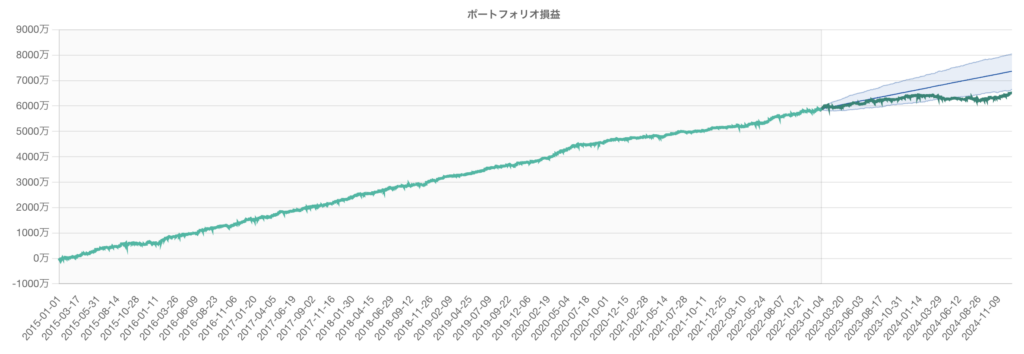

納得がいく構成を作成できたら、損益グラフと統計値を確認して、直近まで安定して推移しているかを確認します。この成績の場合、2023年末までは期待値通り安定して推移していますが、2024年以降は成績を落としており直近の相場を苦手としていそうだとわかります。統計値を見てもOut-of-Sample期間のシャープレシオ、RF、ペイオフレシオが大きく悪化しています。この結果を見ると、このポートフォリオを動かすのはリスクが高そうだと判断できます。原因となったEAを入れ替え、ポートフォリオを調整する必要がありそうです。

6.ポートフォリオを調整する。

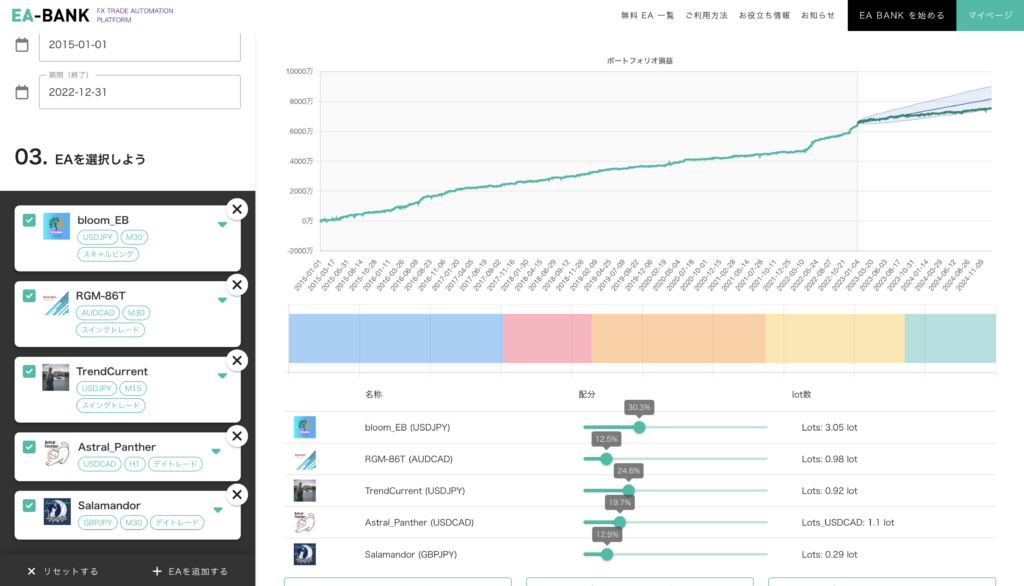

先ほどは2024年の成績が悪いEAが集まってしまっていたため、それらを別のEAと差し替えることにします。今度は個別EA紹介ページ(EA名に設定されたリンクから飛べる先)の成績も見て、直近の成績も良いEAを中心にポートフォリオを組んでみます。例えば以下のAtlas_FXのように、全体的に成績が安定していて、直近も調子を崩していないEAを集めます。この考えで、AussyEA_AUDJPY_M30以外の4つのEAを入れ替えました。

その結果が以下のポートフォリオです。このポートフォリオでは、損益グラフは水色背景エリアの中に濃い緑の線が入っており、In-Sample期間の期待値に従いOut-of-Sample期間も推移しており、統計値も比較的近い傾向を示しています。「類似EAグループ」「勝率/ペイオフレシオ」グラフ上でもよく分散しており、このポートフォリオなら将来でも同様の成績を残してくれそうなので、これらのEAを組み合わせたポートフォリオを採用することにしましょう。

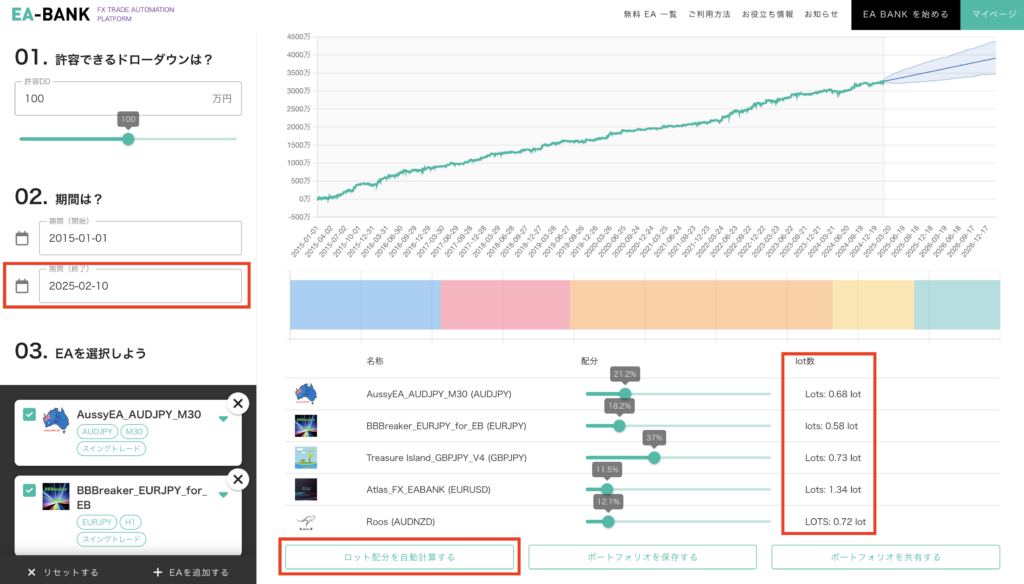

7.直近までの損益に基づいてロット配分を決定する

最後に、直近の成績を含めてポートフォリオとしてのロット配分を決定します。EA構成は変えないまま、期間指定の「終了」を昨日の日付に設定して「ロット配分を自動計算する」ボタンを押します。その結果「lot数」列に表示される値が、各EAに設定するロットになります。

慣れないと中々大変な作業ですが、このようにして自分独自のEAポートフォリオを作成できます。

あるEAを軸にして、おまかせEA抽出でポートフォリオを組んでみる

手動でポートフォリオに組み込むEAを選ぶのは非常に大変でした。「おまかせEA抽出」機能を使うとより簡単にEAの分散を考慮しながらEAを抽出できます。

すべておまかせする場合

1.直近の成績も重視してEAを選ぶ

先ほどのように期間の「開始」を2015/1/1に設定すると、直近の成績が全体の成績に埋もれてしまい、「直近の成績は芳しくないが全体を見るととても良い」EAが選ばれてしまうことがあります。例えば直近4年間の成績だけをみてEAを抽出しておき、後から全体の期間を見てロット配分を設定すると、先ほど手動で行ったことに近いポートフォリオを構成できます。

期間を直近3〜4年(例えば2021/1/1〜昨日)の範囲に設定します。

2.おまかせEA抽出を実施

おまかせEA抽出の条件を設定します。今回の例の場合、EAタイプはすべてにチェックを入れ、EA数は5個に設定します。重視するファクターはお好みで構いません。

3.抽出されたEAで構成されるポートフォリオの成績を確認する

期間を長期に設定(例えば手動と同様に2015/1/1〜2022/12/31)に設定し、損益グラフと統計値を確認します。この例の場合、自動抽出されたEAで構成されるポートフォリオは、In-Sample期間の期待値通りに推移しており、統計値も極端な変動はない(Out-of-Sample期間が多少悪くなるのは通常)と確認できます。

4.必要に応じて手動でポートフォリオを調整する

今回は行いませんが、EAの分散などを見ながら手動でポートフォリオを調整します。

5.直近までの損益に基づいてロット配分を決定する

構成EAが決まったら、手動の時と同様に昨日までの成績に基づいてロット配分を決定します。EA構成は変えないまま、期間指定の「終了」を昨日の日付に設定して「ロット配分を自動計算する」ボタンを押します。その結果「lot数」列に表示される値が、各EAに設定するロットになります。

軸となるEAを自分で選ぶ場合

1.期間を直近数年に設定する

すべておまかせの場合と同様に、期間を直近3〜4年(例えば2021/1/1〜昨日)の範囲に設定します。

2.軸にしたいEAを選ぶ

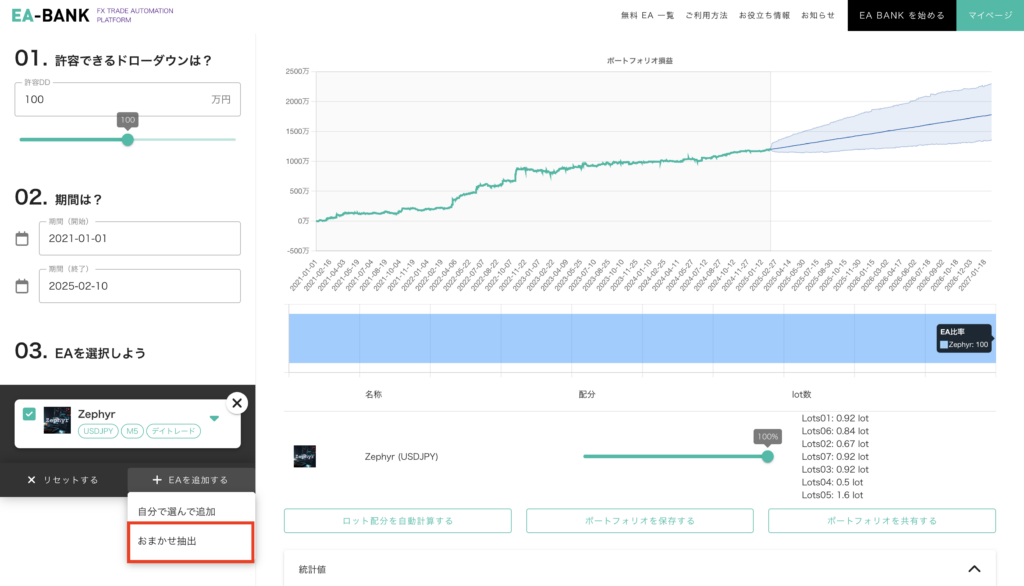

1つ以上、ポートフォリオに絶対に組み込みたいEAを手動で選んでポートフォリオに追加します。今回はZephyr(USDJPY)を軸にするEAにします。

3.おまかせEA抽出で残りのEAを選ぶ

「+EAを追加する」から「おまかせ抽出」を選び、EA数を4個に設定して合計5個のEAが選ばれるようにします。

4.あとは「すべておまかせ」と同様の手順

まとめ

この記事では、EA-BANKのEAポートフォリオシミュレータを用いて自分独自のポートフォリオを組む方法を紹介しました。手動でEAを選ぶ方法、「おまかせEA抽出」でベースを作る方法、指定したEAを軸に「おまかせEA抽出」でポートフォリオを構成する方法を解説しており、この記事を見れば自分自身で独自のポートフォリオを組めるようになっています。ぜひ、自分でいくつかポートフォリオを組んで、納得がいくものができれば運用してみてください。その場合も、月1回程度の頻度で定期的にポートフォリオ構成EAの見直しやロット配分の再計算(リバランス)を行うことをお勧めします。