項目

- ポートフォリオって何?

- 何のためにポートフォリオを組む?

- ポートフォリオの効果の具体例

- ポートフォリオの組み方

- EAの分散

- ポートフォリオ比率の決め方1

- ポートフォリオ比率の決め方2

自動売買におけるポートフォリオって何?

「EAのポートフォリオ」の意味は、一般的な投資で言われる「金融資産の組み合わせ」を表すポートフォリオと意味合いはよく似ており、「EAの組み合わせ」を表しています。例えば、さまざまな投資戦略、通貨ペアを取引する10種類のEAを組み合わせてポートフォリオを組むイメージです。

何のためにポートフォリオを組むのか?

ポートフォリオはリスクを減らすために組みます。正確には、ある目標リターン(例えば年率20%)を達成するために取らなければいけないリスクを、適切にポートフォリオを組むことで低減できます。例えばEA1では年率20%に対するリスク(最大ドローダウン)が20%、EA2では年率20%に対するリスクが18%だとすると、EA1とEA2を適切な割合で組み合わせることで、年率20%はそのままにリスクを15%まで減らせます。リターンとリスクは相対値(%)を絶対値(円)に変えても同じことが言えます。

適切な条件を持つEAを組み合わせることで、年中無休で取引してリターンを上げてくれる自動売買のリスクを下げて恩恵を最大限に受けられるようになります。

ポートフォリオの効果の具体例

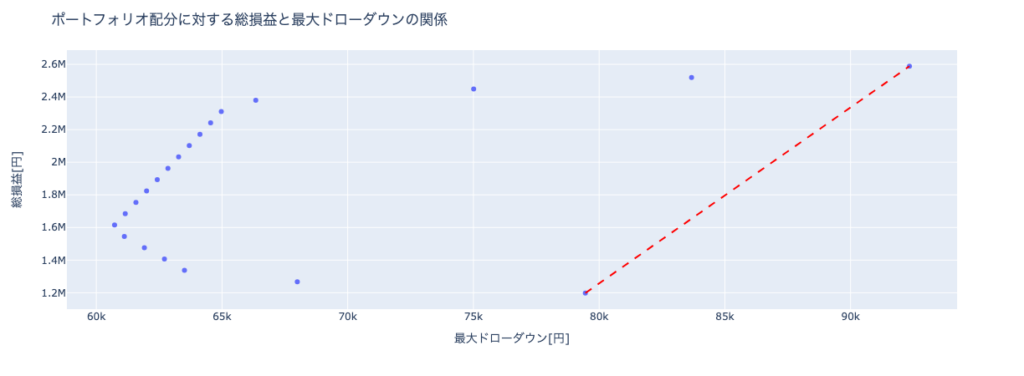

例えば、GBPJPYの30分足で取引するトレンドフォロー系EA(EA1)と、EURUSDの5分足で取引するスキャルピング系EA(EA2)を組み合わせて稼働させることを考えます。下図は、EA1とEA2の資金配分を100%:0%〜0%:100%まで5%刻みで変化させたときの結果(青点)を、最大ドローダウン(横軸)と総損益(縦軸)としてプロットした図です。今回はリスクを最大ドローダウン、リターンを総損益としています。赤線は、EA1とEA2が全く同じEAだったときに変化するラインで、実際にはEAを組み合わせることで赤線よりもリスクが下がる側に変化しています。つまり、特性の異なるEAを組み合わせるとリスクを減らして運用できるのです。

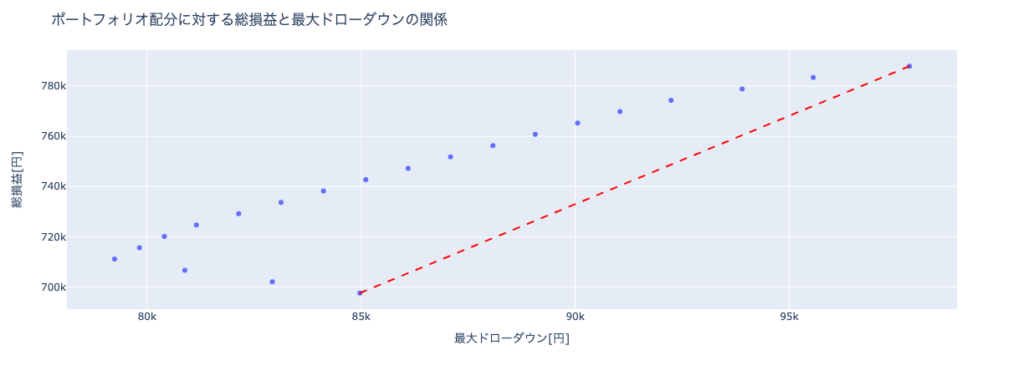

似た性質のEAを選んだ場合でも、異なる取引を行うEA同士であればリスクを減らせます。下図は、USDJPYを1時間足で取引を行うトレンドフォロー系EAを2つ選んだ場合の図です。このように似たEAを組み合わせてもリスクは減っていますが、性質の異なるEAを組み合わせる場合ほどではありません。最初の例では単体EAの小さい側の最大ドローダウンが約8万円、ポートフォリオとしての最大ドローダウンの最小値が約6万円で約25%改善しているのに対し、下図では約8.5万円から約8万円へ6%程度しか改善しません。似たEA同士でも組み合わせる意味はありますが、ポートフォリオとしての最大限の恩恵を受けるためには特性の異なるEA同士を組み合わせることが重要になります。

ポートフォリオの組み方

EAの分散

先ほどの例のように、EAを組み合わせてポートフォリオを組む際は、異なる特性を持つEAを組み合わせることが特に重要になります。では、どのように「異なる特性」を決めれば良いのでしょうか。

証券会社などが行う一般的な投資におけるポートフォリオで投資比率を決める際は、現在でも多くの場合は「現代ポートフォリオ理論」やその改良手法に基づいて決められています。現代ポートフォリオ理論においては、特性の違いは「損益系列の相関係数」で表現されます。正確には分散共分散行列ですが、ここでは相関係数と読み換えていただいて大丈夫です。つまり、損益の傾向が似ているかどうかで特性が似ているかどうかを表現しています。例えば3つの株A,B,Cへ投資するなら、それぞれの日毎の株価を持ってきて、AとB、BとC、CとAの間の相関係数を確認します。相関係数が0であることが最も望ましく、1.0の場合は完全に同一なので組み合わせる意味がありません。詳しくは次の節で解説しますが、仮に、AはBともCとも相関係数がほぼ0、BとCの相関係数が0.90であるなら、Aは他の株と組み合わせるとリスクを下げられるので大きめに重みを設定し、BとCはよく似ているので小さく重みが設定されるイメージです。

では、EA(自動売買)の場合はどうかというと、こちらでも損益の傾向を見ることは大切です。EA同士の損益の相関は0に近い方が望ましいです。ただEAの場合は株などを買う場合とは異なり、同じ通貨の組み合わせ(USDJPYなど)を違う手法で取引する場合があります。このとき、日本で大きな地震が起きる、アメリカと中国が戦争を開始したなど特定の通貨の価値が大きく変動した場合、普段は全然違う損益傾向のEAたちが、USDやJPYの極端な変動によって同じタイミングに大きな損失を出すことがあります。EAの場合、損益の相関だけを見ても「特性」を正しく把握しきれません。

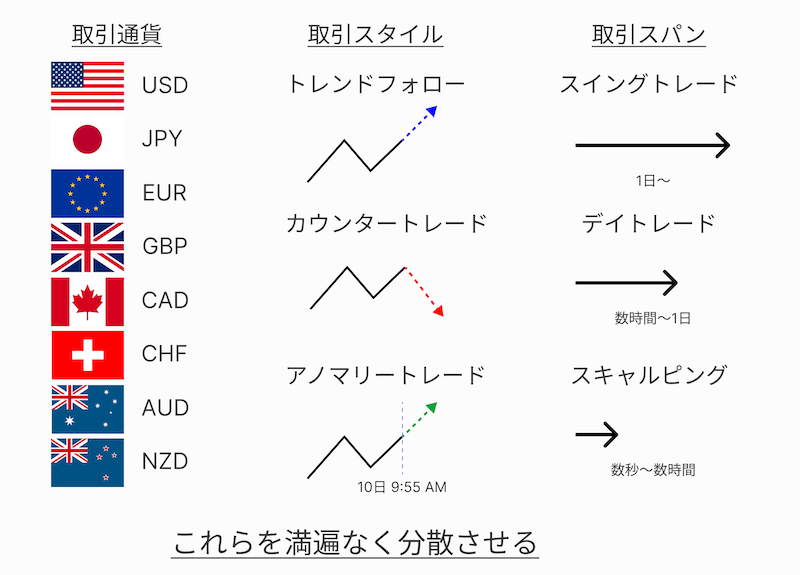

そこでEAの場合は、イベントが起きた時の影響の分散を目的として「取引通貨」も確認します。また、EAの取引戦略が異なればポジションを持つタイミングや方向が変わるため「取引戦略」も重要な特性です。最後に、同じ取引戦略のEAでも、ポジションを保有する時間によってイベントによる相場変動の影響を受けやすさが変わるため「取引スパン(ポジション保有時間)」も重要な要素です。つまり、EAの場合は損益の相関に加えて「取引通貨」「取引戦略」「取引スパン」の3つを分散することが重要になります。

ポートフォリオ比率の決め方1

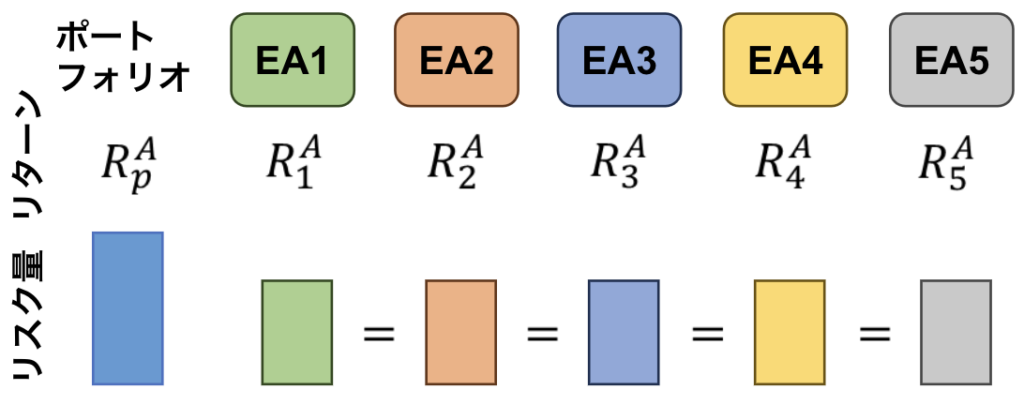

最も簡単なポートフォリオ比率(EA間の資金配分)の決め方は、全てのEAを同じリスクで動かすことです。例えばリスクを「2015/1/1〜2024/12/31の最大ドローダウン」と定義するのであれば、それぞれのEAでバックテストを行い最大ドローダウンが10万円になるようにロットを調整します。最後に口座の資金に対して、ポートフォリオとしての最大ドローダウンが許容範囲か、フルでポジションを持った時でも証拠金が足りるか、を確認して、資金が足りない/余裕がありすぎる場合はリスクの値を増減して調整します。

この方法はとてもシンプルではありますが、そこそこうまく機能します。少なくとも何となくでポートフォリオ比率を決めるよりは良い結果になることが多いです。「嬉しさの具体例」の2つの図を見ると、「リスクの低減量」(赤線からどれだけ左にシフトしたか)という点で見ると、どちらの例でもベストではないにせよ十分にリスクが低減しています。

ポートフォリオ比率の決め方2

もう一つの決め方は、ポートフォリオ理論に従って比率を計算することですが、これを自分で行うのはなかなか大変です。この記事でのフォーカスから外れるため計算方法は割愛しますが、ExcelやPythonを使える方であれば日本語で解説しているWEBページや記事がありますのでGoogleなどで検索してみてください(例1、例2、例3)。

この方法ではまず比率を計算する際の基準を設定します。例えば、リスクを最小化する、シャープレシオ(損益の平均値÷損益の標準偏差)を最大化する、などです。この基準を達成できるように、各EAの比率を調整していき最終的なポートフォリオ比率を決定します。

とはいえ、複雑な計算を自分で実装できるのはほんの一部の人だけです。この次の記事から、この計算を自動的に行なってくれるツールを使ってポートフォリオを組む方法を紹介していきます。次回は、EA-BANKポートフォリオシミュレータというツールを用いて、EA-BANKのEAを使ってポートフォリオを組む方法を紹介します。